Гонконгский Hang Seng в понедельник обвалился на 13,2%, показав самое сильное однодневное падение с 2008 года.

Негативное влияние на рынки акций оказывают опасения торговых войн после введения Вашингтоном новых пошлин на импорт в США товаров из большинства стран на прошлой неделе. Китай объявил о введении с 10 апреля зеркальных пошлин на импорт из США в размере 34%. В ответ на это президент США Дональд Трамп заявил о дополнительном 50% обложении товаров из Поднебесной, если КНР не откажется от зеркальных мер сообщает inbusiness.kz.

2 апреля хозяин Белого дома объявил о торговых пошлинах в отношении 185 стран мира. Базовая пошлина в 10 процентов начала действовать с 5 апреля, а «зеркальные» тарифы для ряда стран вводятся с 9 апреля.

На этом фоне в четверг 3 апреля мировые индексы начала движение вниз. Китайский индекс Shanghai Composite снизился на -0,24%, а за неделю потерял -0,28% или -9,3 пункта.

Гонконгский Hang Seng упал на -1,5%, снизившись за неделю на -2,46% или на -576,79 пункта.

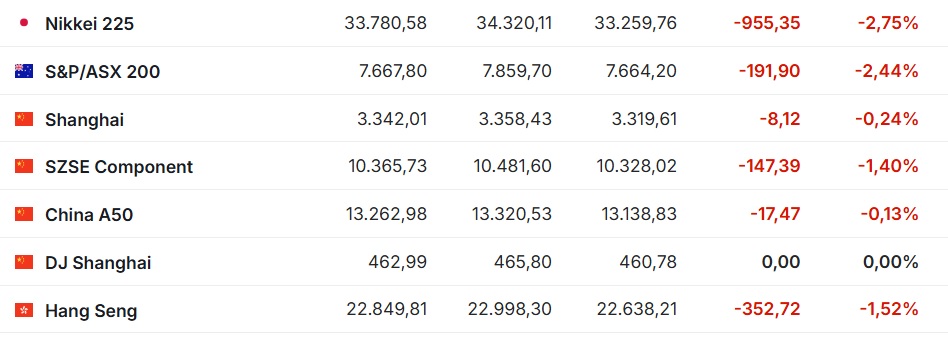

Японский Nikkei 225 потерял -2,8%.

В пятницу 4 апреля биржи материкового Китая и Гонконга были закрыты в связи с праздником (Фестиваль Цин Мин). Японский индикатор снизился на -2,75%. За минувшую торговую неделю индекс уменьшился на -9% или на 3 339,75 пункта.

Сильнее всего в составе индекса снизились котировки акции Renesas Electronics (-12,6%). Бумаги других технологических компаний также подешевели: Advantest — на -8,1%, Sumco — на -8,7%, Socionext — на -7,1%, Disco — на -4,7%, Tokyo Electron — на -4,6%, Screen Holdings — на -4,8%. Капитализация производителя игровых консолей Nintendo сократилась на -1%.

Существенно снизилась рыночная стоимость банков: Mizuho Financial Group потерял -11,24%, Mitsubishi UFJ Financial Group -8,5%, Sumitomo Mitsui Financial Group -8%, Nomura -4,4%.

Упали в цене акции автопрозводителей Nissan и Toyota — на -5,5% и -4,5% соответственно.

Глава Банка Японии Кадзуо Уэда отметил, что американские тарифы добавили в экономические перспективы неопределенности и будут оказывать давление на рост.

«Введение автомобильных и ответных пошлин усилило неопределенность в отношении национальной экономики и экономик других стран. Тарифная политика США будет оказывать понижательное давление на мировую и японскую экономику через разные каналы», — сказал Уэда, выступая в японском парламенте в пятницу.

Понедельник 7 апреля для рынков АТР стал датой самого мощного с 2008 года однодневного падения. Китайский Shanghai Composite снизился на -7,3%, потеряв за последние 3 сессии –7,54%. Японский индикатор уменьшился на -7,8% или на -13,35 за последние 3 сессии. А гонконгский Hang Seng рухнул на -13,2%, потеряв за 3 последние сессии -14,72%.

Во вторник 8 апреля азиатские рынки начали восстанавливаться после обрушения. Японский Nikkei 225 набрал на закрытии +6,01%, китайский Shanghai Composite подорожал на +1,58%, а гонконгский Hang Seng отрос на +1,51%.

В четверг фондовые индексы крупнейших стран Западной Европы также показали негативную динамику. Сводный индекс крупнейших европейских компаний Stoxx Europe 600 снизился на -2,57% до 523,12 пункта.

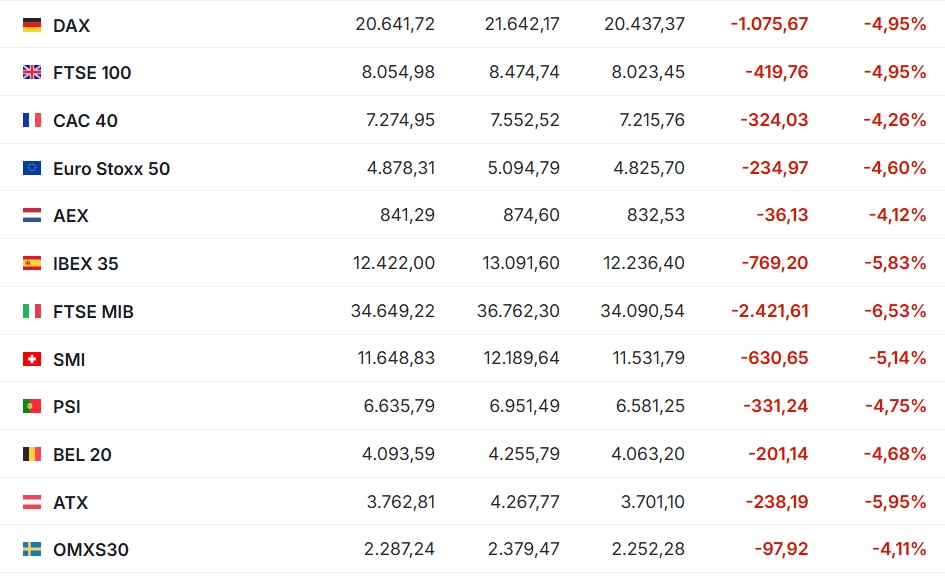

Британский индикатор FTSE 100 опустился на -1,55%, германский DAX — на -3,01%, французский CAC 40 — на -3,31%, итальянский FTSE MIB — на -3,6%, испанский IBEX 35 — на -1,19%.

Снизилась капитализация европейских автопроизводителей, в том числе Stellantis — на -7,8%, Volkswagen — на -4,4%, Mercedes-Benz Group — на -4,1%, Bayerische Motoren Werke AG — на -3,6%. «Префы» Porsche опустились в цене на -3%.

В пятницу европейские рынки обвалились.

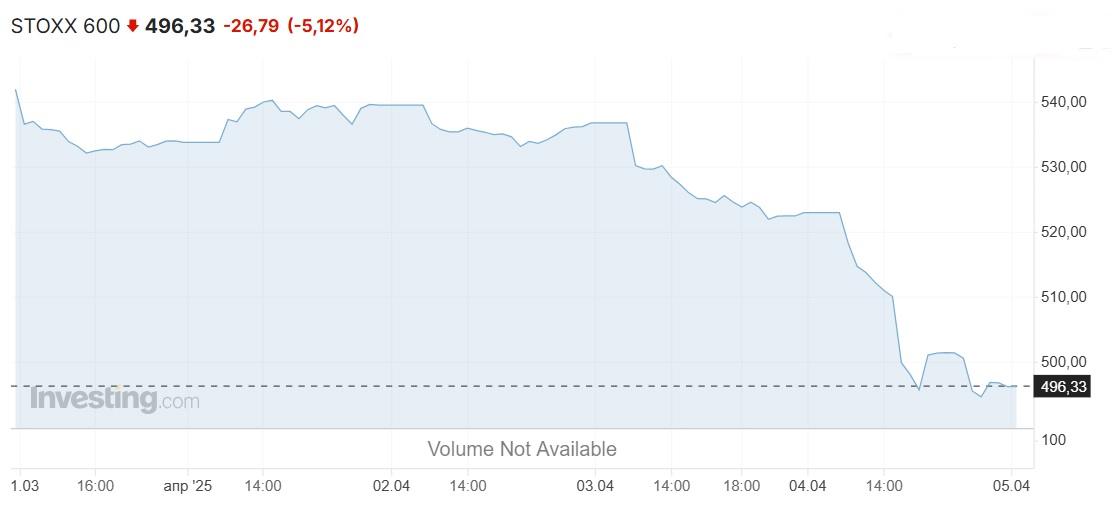

Stoxx Europe 600 опустился на -5,12% — до 496,33 пункта. За неделю индикатор уменьшился на -8,44% или на -45,77 пункта. Это стало худшим падением с марта 2020 года.

Британский FTSE 100 в минувшую пятницу 4 апреля рухнул на -4,95%. За неделю индикатор потерял -6,97% или -603,87 пункта.

Германский DAX также потерял -4,95%, французский CAC 40 снизился на -4,26%, итальянский FTSE MIB на -6,53%, испанский IBEX 35 на -5,83%.

Банковский сектор оставался под давлением. Котировки акций Commerzbank уменьшились на -5,4%, Deutsche Bank на -9,8%, BNP Paribas на -6,8%, Societe Generale и BPER Banca на -10,5%, Standard Chartered — на -4%, HSBC — на -5,6%, Barclays — на -7,7%, UniCredit — на -9,6%, Intesa Sanpaolo — на -7,3%, Bankinter — на -9,3%, CaixaBank — на -10,3%, NatWest — на -8,6%.

Бумаги европейских автопроизводителей также подешевели, в том числе приостанавливающего из-за пошлин работу заводов в Мексике и Канаде Stellantis — на -6,4%, Volkswagen — на -2,8%, Mercedes-Benz Group — на -5,2%, Bayerische Motoren Werke AG — на -4,4%.

Вслед за котировками нефти упала капитализация крупнейших нефтегазодобывающих компаний Европы: Shell — на -7%, Equinor — на -4%, TotalEnergies — на -6,2%, сообщившей о предстоящем уходе председателя совета директоров BP Plc — на -7,4%.

В понедельник 7 апреля европейский рынок акций продолжил резкое падение. Stoxx Europe 600 опустился на 4,5% — до 474,01 пункта. Британский FTSE 100 снизился на- 4,38%, германский DAX — на -4,13%, французский CAC 40 — на -4,78%, итальянский FTSE MIB — на -5,18%, испанский IBEX 35 — на -5,12%. За три последние торговые сессии, начиная с четверга 3 апреля, потерял британский FTSE 100 потерял -10,88%, а сводный индекс крупнейших европейских компаний Stoxx Europe 600 снизился на -12,19%.

Во вторник 8 апреля по состоянию на 14.00 времени астаны все европейские индексы находятся в зоне роста.

Американские индексы в минувший четверг рухнули от 4% до 6%

Падение S&P 500 и Nasdaq стало максимальным с 2020 года. Индекс Dow Jones Industrial Average упал на -1 679,39 пункта (-3,98%) и составил 40-545,93 пункта. Значение S&P 500 снизилось на -274,45 пункта (-4,84%) — до -5 396,52 пункта. Nasdaq Composite рухнул на 1-050,44 пункта (-5,97%), составив 16 550,61 пункта.

Рухнули акции компаний, производство которых сосредоточено в странах Юго-Восточной Азии или же комплектующие идут оттуда. Компания Nike перенесла свои предприятия из Китая во Вьетнам. А Трамп наложил импортную пошлину на товары из этой страны в размере 46%. Как результат Акции Nike Inc. упали в цене на -14,4% по итогам торгов. На долю вьетнамских фабрик в прошлом году пришлось порядка 50% выпуска всей обуви Nike.

Котировки бумаг других производителей спортивных товаров — Deckers Outdoor Corp. и Lululemon Athletica Inc. — снизились на -14,5% и -9,6% соответственно.

Стоимость акций оператора сети магазинов фиксированных цен Dollar Tree Inc., получающего большинство своих товаров из Китая (импортная пошлина для КНР составляет 34%), рухнула на -13,3%. Бумаги ритейлеров Walmart Inc. и Target Corp. подешевели на -2,8% и -10,9% соответственно.

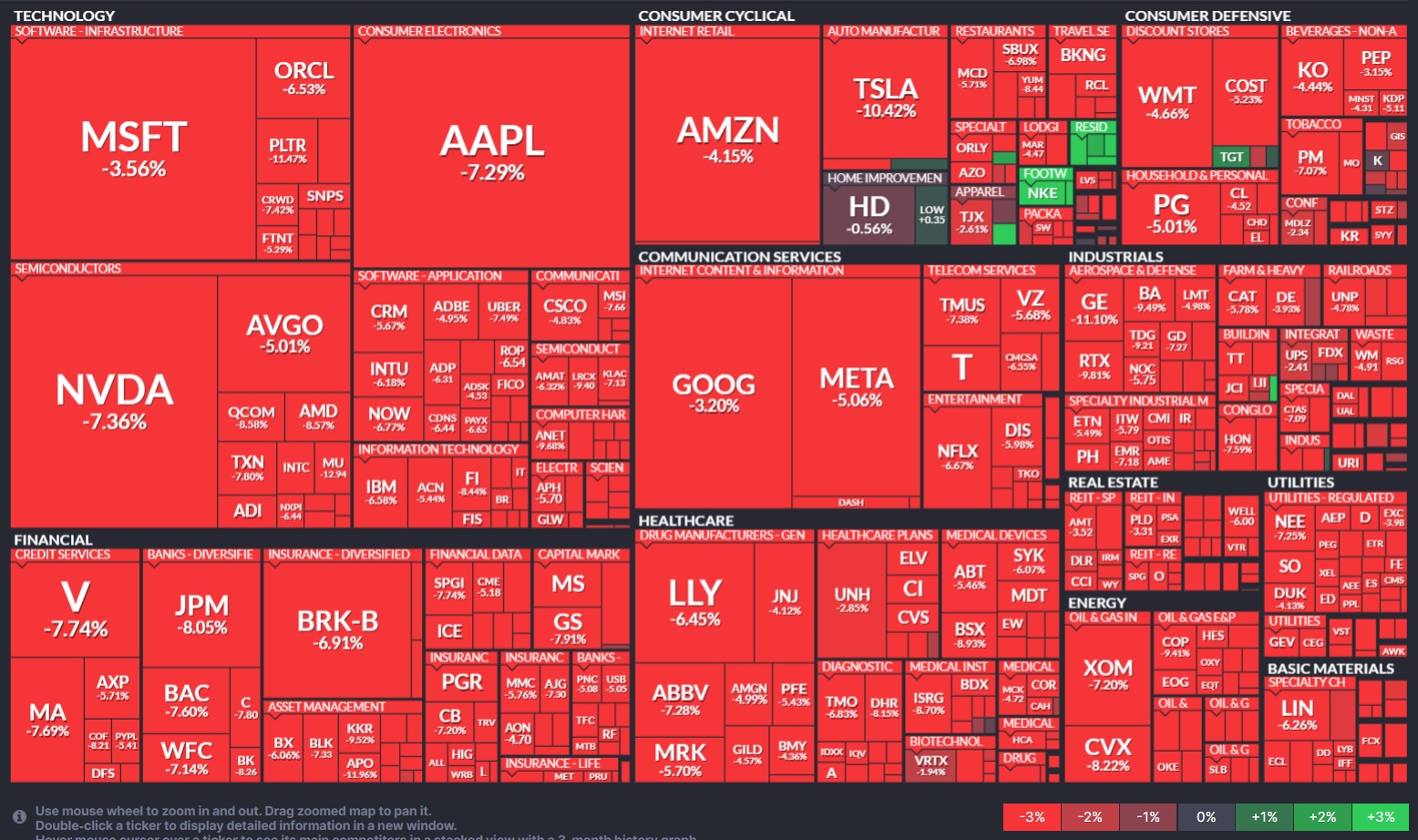

Акции Apple Inc. подешевели на -9,25%, что стало наихудшей динамикой с марта 2020 года. Компания потеряла 300 млрд долларов капитализации за минувшую сессию.

Существенно снизилась цена акций других IT-компаний, а также чипмейкеров, в том числе Amazon.com Inc. (-8,98%), Dell Technologies Inc. (-19%), HP Inc. (-14,7%), Nvidia Corp. (-7,8%), Advanced Micro Devices (-8,9%).

Капитализация Tesla Inc., сборка электромобилей сосредоточена в КНР, упала на -5,47%. Котировки еще одного производителей электромобилей снизилась на -3,3%.

«Хотя финансовый сектор не подвержен прямому влиянию пошлин, неопределенность в отношении их косвенных последствий для экономики и деловой активности, а также вызванная ею рыночная волатильность, вероятно, будут оказывать влияние на динамику акций банков в краткосрочной перспективе», — говорит аналитик Seaport Research Partners Джим Митчелл.

В пятницу обрушение котировок продолжилось. Индексы потеряли от 5,5% до 6%. Как сказал главный рыночный аналитик Ameriprise Энтони Саглимбене: «Американские акции продемонстрировали признаки «капитуляции» и почти «панической распродажи», которая затронула все 11 секторов S&P 500″.

Barclays и Deutsche Bank предупредили о том, что экономика США столкнется с более высоким риском скатывания в рецессию в этом году, если новые импортные пошлины останутся в силе.

Аналитики UBS Global Wealth Management ухудшили рекомендацию для американского рынка акций до «нейтрального уровня» с «привлекательного» из-за объявления властями США масштабных импортных пошлин. Также они понизили прогноз для S&P 500 на конец текущего года до 5 800 пунктов с 6 400 пунктов. Эксперты RBC ухудшили оценку S&P 500 на конец этого года до 5 550 пунктов с ожидавшихся ранее 6 200 пунктов. Аналитики Morgan Stanley предположили, что фондовый индекс Standard & Poor»s 500 может упасть еще на 7-8%, если Белый дом не отступит от планов по увеличению импортных пошлин или не появятся признаки смягчения денежно-кредитной политики Федеральной резервной системы.

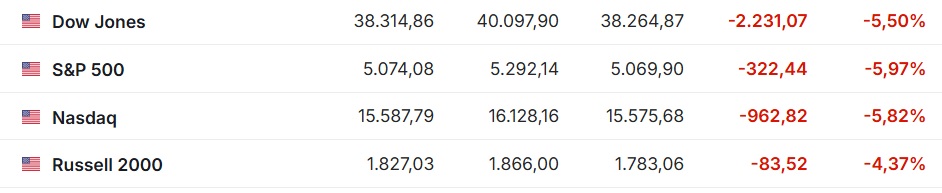

Dow Jones Industrial Average в пятницу упал на -2 231,07 пункта (-5,5%) и составил 38 314,86 пункта. За неделю индикатор потерял -3 269,04 пункта или -7,86%.

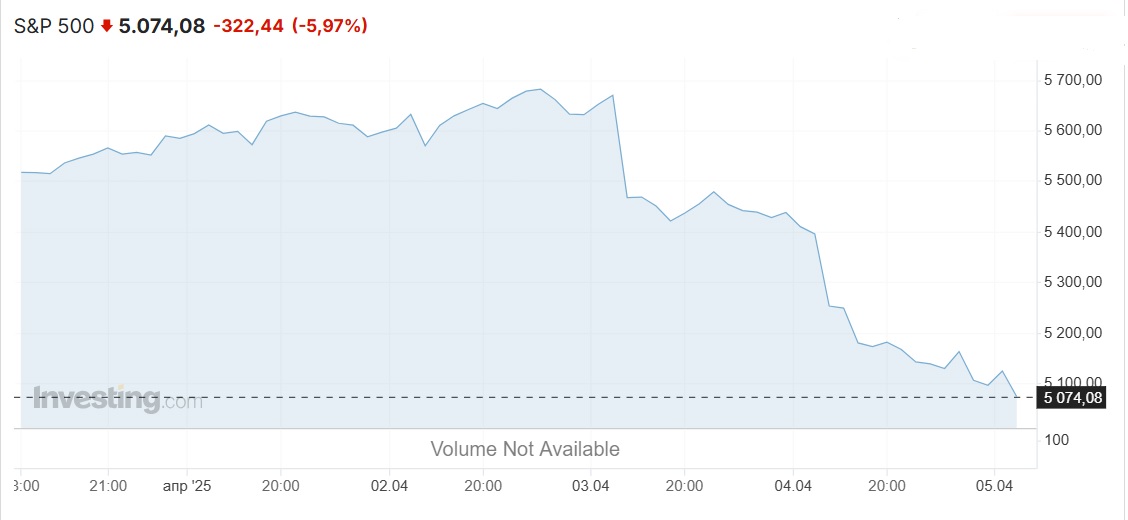

Значение Standard & Poor’s 500 по итогам пятничных торгов рухнуло на 322,44 пункта (-5,97%) — до 5 074,08 пункта. За неделю индикатор обрушился на -506,86 пункта или на -9,08%.

Индекс Nasdaq Composite снизился на -962,82 пункта (-5,82%) и завершил сессию на отметке 15587,79 пункта. Неделю индикатор также завершил в минусе, потеряв -1 735,2 пункта или -10,02%.

Котировки акций Tesla упали за день на -10,4%, Apple Inc. на -7,3%, Microsoft Corp. на -3,6%, Amazon.com Inc. на -4,2%, Meta — на -5,1%, Alphabet Inc. — на -3,4%.

Сильно подешевели бумаги чипмейкеров, включая Advanced Micro Devices и Qualcomm Inc. — на -8,6%, Broadcom — на -5%, Intel Corp. на 11,5%, Nvidia Corp. — на -7,4%.

Бумаги Boeing Co. стали лидером падения среди компаний из Dow Jones, их стоимость рухнула на 9,5%. Торговая война между Китаем и США является большой проблемой для авиастроительного концерна, поскольку китайский рынок предоставляет огромные возможности для Boeing, пишет MarketWatch.

В понедельник 7 апреля американский рынок предпринял попытку отскока. Индекс Nasdaq Composite завершил торги с ростом на +0,1% и составил 15 603,26 пункта после внутридневного падения более чем на -5%, что стало крупнейшим разворотом с 2008 года. Значение Standard & Poor’s 500 по итогам торгов потерял -0,23%, снизившись до 5 062,25 пункта. Dow Jones Industrial Average уменьшился на -0,91% и составил 37 965,6 пункта.. За минувшие четверг, пятницу и понедельник Dow Jones потерял -10,39%, S&P 500 снизился на -11,07%, а Nasdaq Composite стал дешевле на -11,67

В пятницу 4 апреля председатель Федеральной резервной системы Джером Пауэлл предупредил, что экономические последствия эскалации торговой войны могут быть хуже, чем ожидалось. Это способствовало дальнейшему ухудшению ситуации на рынках, отмечает Trading Economics. Глава Федрезерва сказал, что пошлины усилят инфляцию и ослабят экономический рост. При этом он отметил, что центральный банк не будет менять процентные ставки, пока не получит более четкой картины конечных последствий.

Напомним, заседание ФРС пройдет 6 – 7 мая 2025 года. Вероятность снижения ставки на 25 базисных пунктов до 4,00%-4,25% составляет 27% против 16% неделей ранее. Вероятность того, что она останется без изменений – 73% против 84% неделей ранее.

Ранее inbusiness.kz сообщал, что 500 богатейших людей планеты потеряли за два дня более 500 млрд долларов.

Источник: inbusiness.kz